司农研究丨收单业务结算资金在会计核算上的考虑——以银联收单业务为例

收单业务结算资金

模式说明

01

上市公司

会计处理示例

02

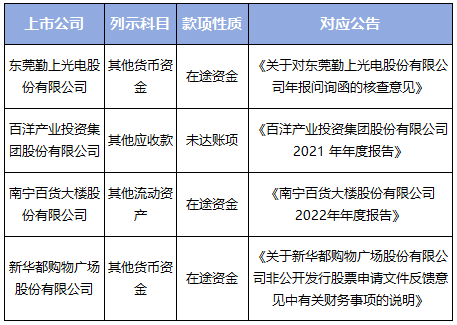

可以看出,收单业务结算资金普遍被认定为在途资金/未达账项,由于对具体未达账项的会计判断不同,列示为其他货币资金、其他应收款或其他流动资产。其中的本质区别在于,收单业务结算资金能否被认定为货币资金。

基于银联收单

业务协议的具体分析

03

第三方支付机构及其收单业务协议较为繁多,本文根据较为典型的银联收单业务协议进行具体分析,以讨论该业务下的收单业务结算资金能否被认定为货币资金。

根据《银联商务特约商户支付服务协议》,企业使用银联支付服务满足规定条件后,可向银联申请开通T+0类业务,资金在交易日当日结算给企业,T+0类业务由银联审查后确定是否开通。如企业满足T+0类业务开通条件,则企业对于结算资金享有控制和支配的权利,即使企业基于费用考虑不开通该类业务,亦不视为企业丧失了该项权利,在此情况下可以认为企业有权利在当日将结算资金转化为货币资金,因此满足T+0类业务开通条件下,企业可以将收单业务结算资金确认为货币资金,在其他货币资金列示。

审计关注点

04

针对收单业务结算资金,审计工作可以重点关注以下程序:

1、获取收单业务协议书

根据相关法规要求,收单机构应当与特约商户签订受理协议,就收单银行结算账户的设置和变更、资金结算周期、结算手续费标准、差错和争议处理等事项,明确双方的权利、义务和违约责任。获取收单业务协议书有利于把握对应的结算资金业务情况。

2、考虑进行函证及对应替代程序

部分第三方支付机构可进行函证,在此情况下建议执行函证程序。由于银联本身不开放函证通道,需考虑执行替代程序,具体见后述第3点和第4点。

3、现场检查期末当日结算资金余额

根据收单机构提供的对账服务,在企业财务电脑上现场登录业务账户获取对应的线上对账单,可以确认期末的结算资金余额。

4、检查结算资金到账单据

新兴支付业务日新月异,以上分析不代表普遍情况,本文谨抛砖引玉,如有谬误,恳请指正。

NOTE

参考资料

References

《银行卡收单业务管理办法》https://www.gov.cn/gzdt/att/att/site1/20130710/1c6f6506c7f813479cb001.pdf

《中国人民银行关于加强支付受理终端及相关业务管理的通知》https://www.gov.cn/zhengce/zhengceku/2022-02/25/content_5675558.htm

《条码支付业务规范(试行)》https://www.gov.cn/gongbao/content/2018/content_5299609.htm

《非金融机构支付服务管理办法》https://www.gov.cn/flfg/2010-06/21/content_1632796.htm

往期推荐

免责声明:本文是为提供一般性信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。

请向您的顾问获取具体意见。司农与国穗均不对任何主体因使用本文内容而导致的任何损失承担责任。

如需转载本文,务必原文转载,不得修改,且标注转载来源为:广东司农官方微信公众号。

收录于合集 #司农研究

19

上一篇