司农研究丨股份支付会计处理汇编(理论框架与逻辑)

股份支付准则从出台以来一直富有争议性,本文主要从股份支付的逻辑和现行规定的文件精神出发,结合行业内专家的观点进行探讨、解读和整合,以供大家参考讨论。

一

现行股份支付理论框架

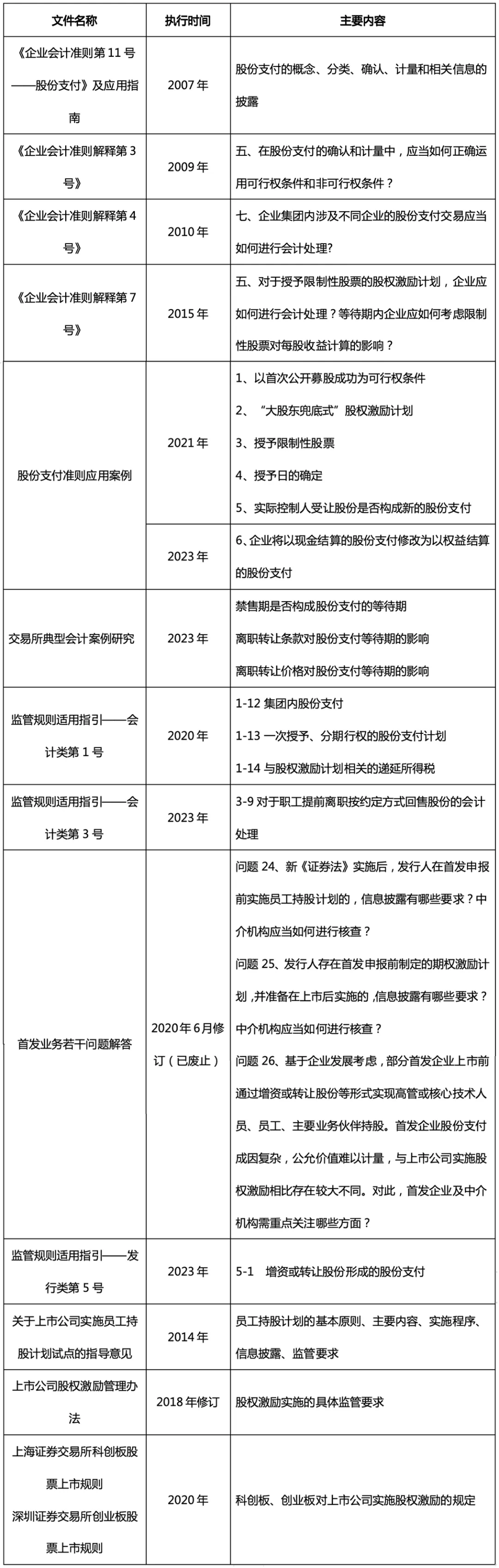

从2006年《企业会计准则第11号--股份支付》发布执行以来,陆陆续续出台了若干解释文件、应用案例、首发问答、监管指引等理论指导文件,尤其是在2020年之后,相关文件密集出台,意味着股份支付会计处理的规则愈发清晰完善,监管也更为严格。现行关于股份支付会计处理和上市公司股权激励的文件如下:

二

股份支付的理论逻辑

股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付具有以下特征:

01

股份支付是企业与职工或其他方之间发生的交易。——明确交易对象。

02

股份支付是以获取职工或其他方服务为目的的交易。——明确交易目的或交易标的。

03

股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。——明确交易对价。

股份支付通常与股权激励挂钩,在这场交易中,企业获得职工或其他方提供的服务,而职工或其他方获得权益工具或者与之挂钩的现金或其他资产,交易双方通过这种方式形成利益共同体,激发职工的价值创造潜能,以实现企业发展目标和职工个人价值的双赢目的。

企业在股份支付交易中获得职工或其他方提供的服务(费用)或取得这些服务的权利(资产),支付自身权益工具(所有者权益)或者以权益工具为基础确定的现金和其他资产(负债),因此股份支付的会计处理是确认一笔费用,同时确认所有者权益或者负债。对于确认费用,当年起草股份支付准则时存在较大争议,相关观点认为,企业在股份支付交易中并没有支付代价,因为企业没有支付任何货币或者非货币资产作为对价,事实上是由企业的股东以其股权被稀释的形式承担了股权激励成本,企业不应该确认费用。该观点显然是针对权益结算的股份支付,而对于现金结算的股份支付,确认费用和负债就不存在任何争议,从对等性的角度出发,那么权益结算的股份支付确认费用也就合乎逻辑了,只是确认费用的同时贷方确认权益(资本公积)的会计分录比较特别,如何更好的理解,需要对股份支付交易做一定的还原,相关的观点和视角如下:

观点一:将股份支付处理分为两步,第一步,将职工的服务视作一项劳务资产,作为资本性投入,借:劳务资产,贷:所有者权益;第二步,当劳务资产消耗时,借:费用,贷:劳务资产。由于劳务资产无法资本化,两步综合起来,就体现为费用与所有者权益同时增加。

观点二:也分两步,第一步,正常确认职工服务产生的费用,借:费用,贷:应付职工薪酬;第二步,将职工债务转换为所有者权益,会计处理原则参照债务重组准则,借:应付职工薪酬,贷:所有者权益。

观点三:股份支付对应的是低价入股,不具备公允性,相当于将职工的资本投入与支付给职工的报酬进行了对抵,以净额处理不能反映交易的全部实质,需对此进行还原以总额进行处理。(未完待续)

本期主要从现行股份支付理论框架和股份支付的理论逻辑两方面与大家分享讨论。下期分享:股份支付的判断,敬请关注后续!

往期推荐

免责声明:本文是为提供一般性信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。司农与国穗均不对任何主体因使用本文内容而导致的任何损失承担责任。如需转载本文,务必原文转载,不得修改,且标注转载来源为:广东司农官方微信公众号