司农研究丨充电业务收入确认总额净额问题简析

一、问题背景

2025年4月17日,财政部会计司发布了充(供)电业务的收入确认的收入准则应用案例,该业务在最近几年非常热门,市场增长也较为迅速,实务中对该类业务涉及的总额净额问题的讨论不绝于耳。

近日,某上市公司收到证监局的《行政处罚决定书》,合计被罚超1200万元。其中,错误使用“总额法”计算营业收入,致使年报存在虚假记载,是重要违法事实之一。

我们现就该业务,结合证监会和财政部的相关规定,对涉及的收入确认问题做简要分析,以供参考。

二、上市公司相关案例

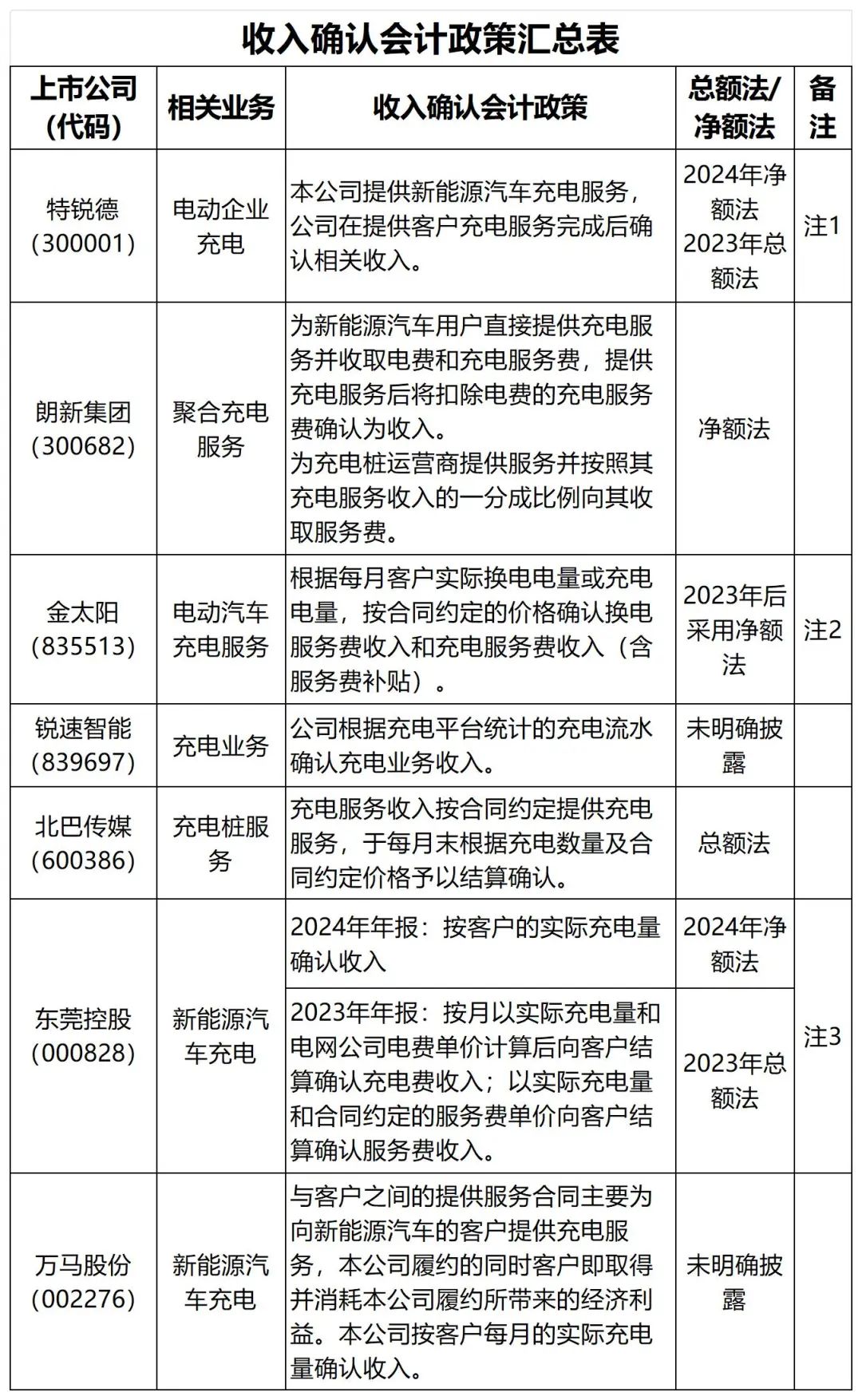

我们注意到有多家上市公司涉及该业务,财政部会计司此次发布的案例已经对这些公司的收入确认产生影响,如特锐德(300001)已在其2024年年报中将其作为会计政策变更处理。我们查阅了相关上市公司的年报,汇总整理了充电业务的收入确认会计政策,详见下表:

注1 2024年年报中披露重要会计政策变更:财政部于2025年4月17日发布了《收入准则应用案例——充(供)电业务的收入确认》,明确了充电服务业务应采用净额法确认收入。根据上述收入准则应用案例的规定,公司对充电运营业务收入确认由总额法变更为净额法,并采用追溯调整法对报告期间的财务报表数据进行相应调整。

注2 2023年年报披露会计差错更正:公司出于谨慎性原则,将公司收入确认的会计估计由总额法变更为净额法,更正了营业收入和营业成本的列报。

注3 2024年年报披露会计差错更正:公司两家下属公司经营新能源汽车充电业务,两充电服务业务一直按总额法确认收入。结合中国证监会于2024年8月23日发布的《上市公司2023年年度财务报告会计监管报告》,经公司自查、审慎判断,公司收取的应付给供应商的电费部分为代收代付性质,应当按照净额确认收入。公司依据上述要求,并根据《企业会计准则第28号——会计政策、会计估计变更及差错更正》的规定,按照重要性原则对涉及的会计差错予以更正。

三、会计监管动向 (一)证监会相关规定及影响

对于此类充电业务,早在2024年8月23日,证监会会计司发布的《上市公司2023年年度财务报告会计监管报告》中指出:

“审阅分析发现,部分上市公司通过自建充电桩向客户提供充电服务,认为其属于主要责任人,将充电服务全部所得确认为收入,同时将其自电网采购的电力支出确认为成本。对于电力供应类业务,上市公司应谨慎判断其在提供充电服务过程中是否取得了相关电力的控制权,若未取得控制权,其收取的应付给电网公司的电费部分实质上为代收代付性质,应当按照净额确认收入”。

关于类似性质的水电费,证监会在《上市公司2021年年度财务报告会计监管报告》中指出:

“年报分析发现,部分上市公司作为物业出租方向承租人收取租金,同时按照承租人消耗的水、电量及市场单价收取水、电费,并按照总额法确认水、电销售收入。对于此类业务,上市公司应判断其在提供服务过程中是否取得了对水、电的控制权,若未取得控制权,其收取的水、电费实质上为代收代付性质,应当按照净额确认收入”。

从这两份监管报告的措辞来看,证监会对于水电等特殊性质产品的控制权是否转移给提供服务的一方存审慎怀疑的态度,均强调上市公司需判断是否取得相关水电的控制权。

该监管报告发布后,东莞发展控股股份有限公司(以下简称“东莞控股”)日发布公告称,东莞控股下属的东莞市东能新能源有限公司和东莞市康亿创新能源科技有限公司2023年度经营新能源汽车充电业务,通过自建充电桩向客户提供充电服务。两家公司认为企业属于主要责任人,将充电服务全部所得确认为收入,同时将采购的电力支出确认为成本。两家公司的充电服务业务一直按总额法确认收入。2024年东莞控股结合证监会发布的上述会计监管报告,经自查、审慎判断,认为上述两家公司所收取的应付给供应商的电费部分为代收代付性质,应当按照净额确认收入。东莞控股已对这些前期会计差错进行了更正,并对其2023年度的合并财务报表进行了修改。

(二)财政部相关规定及解读

在财政部会计司发布充(供)电业务的收入确认案例以前,实务中有观点认为,分析此类此类业务中充电桩运营公司外购电力是否应按净额法确认收入,关键是确定“转售外购电”是否构成一项单独的履约义务。一般情况下,外购电力需经过充电桩运营公司提供的升降压等服务,通过充电桩运营公司提供的专门设备(充电桩)才能充入客户的电动汽车电池中,在这一过程中,充电桩运营公司提供了重大的加工和整合服务,外购电力只是该项履约义务的一项投入,自身不构成一项单独的履约义务。即,只有一项整体性的履约义务——向客户提供充电服务,外购电力的转售本身不构成一项单独的履约义务。相应地,作为该项履约义务的整合提供方,充电桩运营公司是该项履约义务整体上的主要责任人,其在将外购电力提供给客户之前控制这些外购电力。故满足按总额法确认收入和成本的条件。但同时需要考虑充电桩运营公司该项业务的成本构成,确定外购电力成本占总成本的比例。如果该占比较大,调压等加工过程较为简单,充电桩等设备折旧和电力损耗占总成本比重不大的,则可能表明这一过程中充电桩运营所提供的整合、加工服务是不重大的,这种情况下可能不满足采用总额法确认收入和成本的条件。

上述观点的依据主要是第三十四条中规定“企业自第三方取得商品控制权后,通过提供重大的服务将该商品与其他商品整合成某组合产出转让给客户”,则企业是主要责任人,应当按照已收或应收对价总额确认收入。该观点重点分析是否提供重大服务或重大整合,进而确定是否是主要责任人,我们认为该观点跳过了“企业自第三方取得商品控制权后”这个很重要前提条件,而此次在应用案例中予以强调。

对于该应用案例,我们认为应至少从以下几点加深理解:

一是明确应分析向客户供应的电是否具有控制权。按照《企业会计准则第14号——收入》规定并参考应用指南,企业应当首先识别合同中包含的履约义务,再根据其在向客户转让商品前是否拥有对该商品的控制权,来判断履行履约义务时其身份是主要责任人还是代理人,能够控制该商品的,其身份为主要责任人,按照总额法确认收入;不控制该商品的,其身份为代理人,按照净额法确认收入。取得相关商品控制权,是指能够主导该商品的使用并从中获得几乎全部的经济利益。本例中,主要分析企业对于向客户供应的电是否具有控制权。

二是明确了瞬时转移的特殊性并未实质取得商品控制权。对于甲公司提供的变压服务、电力调配及电力传输或港区内的电力供应服务等,从最终用户的角度来看,其获得的仍然是商品“电”,而甲公司不发电、不储电,由于商品“电”瞬时转移的特殊性,商品转移给客户之前,甲公司再分配过程只是一种“分流”,并未实质取得商品“电”的控制权。

三是明确了充(供)电业务并无重大整合服务。对于甲公司提供的变压服务、电力调配及电力传输或港区内的电力供应服务等,商品转移给客户之前,甲公司再分配过程只是一种“分流”,没有充分证据表明该“电”是一种通过重大服务将电力与其他服务整合的组合产出。对于乙公司的直流快充电桩和交流慢充电桩,只是不同的充电技术,虽然会提供一定的整合服务,但是整合程度并不显著。

关于司农

广东司农成立于2020年,总部位于广州,是HLB浩信国际会计网络中国大陆成员所之一,也是华南区唯一成员所。目前,设有东莞、苏州、佛山、山西、福建、深圳分所等,同时在香港设立了司农香港会计师事务所。

司农秉持卓越品质,笃行专业深耕之路,在股票发行上市、重组并购、资本运作、审计鉴证、涉税服务、纳税筹划、管理咨询等领域发挥所长,助力客户筑牢长效价值增长根基。凭借着扎实的专业能力与良好的口碑,司农品牌知名度和影响力持续攀升,在2023年度全国会计师事务所综合评价排名提升至第68位;在2024年广东省和广州市的会计师事务所综合评价中,分别上升至第14位、第9位。立足粤港澳大湾区,司农愿以雄厚本土资源、丰富执业经验与卓越专业服务,为中国资本市场、注会行业及广大合作客户的高质量发展,注入强劲专业力量 。

往期推荐

免责声明:本文是为提供一般性信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。司农与国穗均不对任何主体因使用本文内容而导致的任何损失承担责任。如需转载本文,务必原文转载,不得修改,且标注转载来源为:广东司农官方微信公众号。