司农研究丨新准则下金融资产的分类逻辑演进与案例解析

一、引言:分类标准变革的背景与动因

金融工具的会计处理一直是企业会计准则中最复杂、最具挑战性的领域之一。旧准则下金融资产的“四分类”(即以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产)体系,因其分类标准主观性强、界限模糊,导致了大量相似经济实质的金融资产被置于不同分类下进行会计处理,从而为利润操纵提供了空间,也降低了财务报表的可比性。最典型的例子即是“可供出售金融资产”这一“蓄水池”科目,其公允价值变动计入其他综合收益,仅在处置时转入当期损益,成为企业平滑利润的常用工具。

为回应国际社会对金融危机的反思,并与国际财务报告准则(IFRS 9)保持趋同,我国财政部对金融工具准则进行了根本性修订。新准则下金融资产的分类从“四分类”简化为“三分类”,其核心逻辑从“金融资产的形式和持有意图”转向“企业管理金融资产的业务模式”与“金融资产的合同现金流量特征”这一更具原则性和客观性的基础。这一变革极大地减少了会计错配和盈余管理空间,提高了会计信息质量。

二、 金融资产分类的核心理论框架

(一)分类逻辑:基于“业务模式”与“合同现金流量特征”的双重判断

根据《企业会计准则第22号-金融工具确认和计量》(2017年修订)(以下简称“CAS 22”)第十六条规定,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

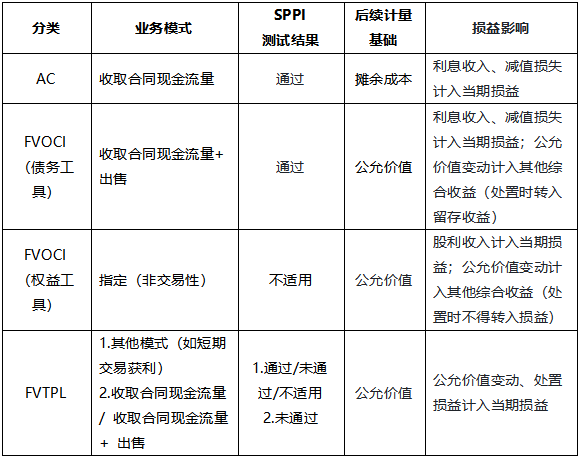

以摊余成本计量的金融资产(AC,即Amortized Cost)。

以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI,即Fair Value Through Other Comprehensive Income)。

以公允价值计量且其变动计入当期损益的金融资产(FVTPL,即Fair Value Through Profit or Loss)。

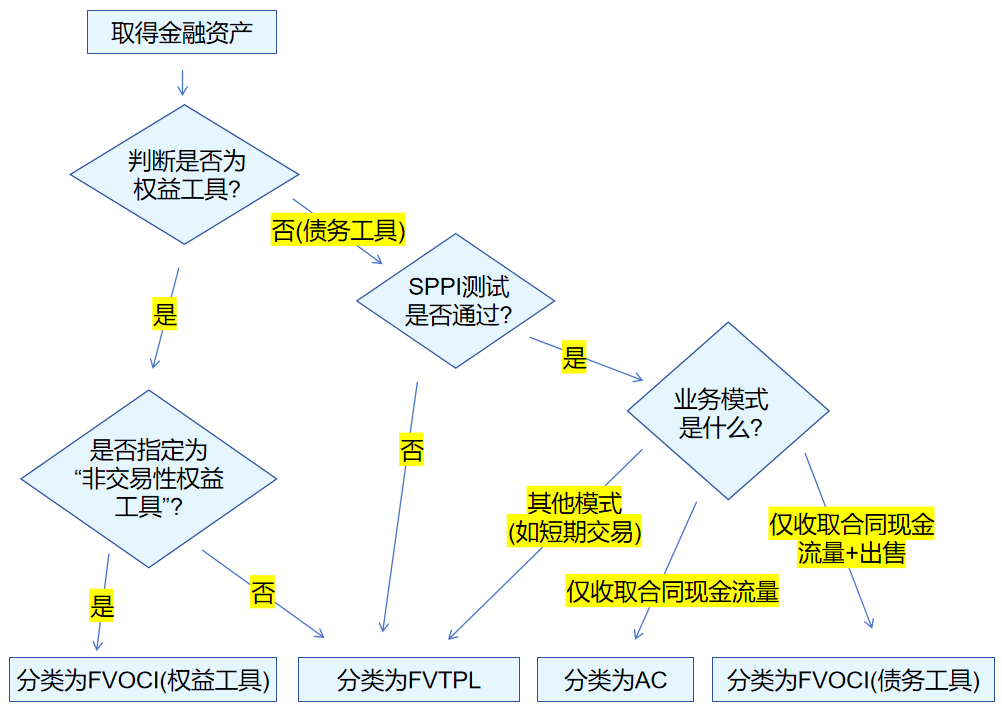

其决策树的核心在于两个连环测试:

1、业务模式测试:企业如何管理金融资产以产生现金流量?

业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。企业管理金融资产的业务模式,应当以企业关键管理人员决定的对金融资产进行管理的特定业务目标为基础确定。企业确定管理金融资产的业务模式,应当以客观事实为依据,不得以按照合理预期不会发生的情形为基础确定。

“收取合同现金流量”模式:目标是持有资产以收取约定的本金和利息。出售行为可能是偶发的、金额不重大的,或者是因信用恶化等非预期事件所致。例如,银行的传统信贷业务,其核心模式就是收取本金和利息。

“收取合同现金流量兼出售”模式:业务目标既包括收取合同现金流量,也包括在特定时机出售金融资产。出售行为是频繁的、金额重大的,且是该业务模式不可或缺的组成部分。例如,一个动态管理的流动性投资组合,其目标是在保持流动性和获取稳定收益之间取得平衡。

“其他”业务模式:若以上两种模式均不适用,则归为此类。例如,交易性目的的投资、为短期获利而持有的投资组合等。

2、合同现金流量特征测试(SPPI测试):现金流量是否仅为对本金和未偿付本金金额之利息的支付?

该测试在单项工具层面进行,旨在评估金融工具的合同条款是否在特定日期产生现金流量,该现金流量完全仅为支付本金以及未偿付本金金额之利息的支付(即Solely Payments of Principal and Interest)。

“本金”是指金融资产在初始确认时的公允价值,本金金额可能因提前还款等原因在金融资产的存续期内发生变动。

“利息”包括对货币时间价值、与特定时期未偿付本金金额相关的信用风险、以及其他基本借贷风险、成本和利润的对价。其中,货币时间价值是利息要素中仅因为时间流逝而提供对价的部分,不包括为所持有金融资产的其他风险或成本提供的对价。

(二)不同类别金融资产的核心特征对比

(三)金融资产分类的完整判定流程图

金融资产分类的完整判定流程图如下:

三、上市公司金融资产分类案例解析

(一)案例一:关于与汇率挂钩的结构性存款分类问题

1、案例背景

A公司购买某款结构性理财产品,拟持有至到期。根据其产品说明书,该产品与欧元兑美元中间价挂钩。具体条款为,若观察期内欧元兑美元价格一直处于目标区间内,则客户可获得最高年化预期收益率4%;若观察期内欧元兑美元价格一直处于目标区间外,则客户可获得最低年化预期收益率1.5%;若观察期内欧元兑美元价格曾处于目标区间外,则产品年化预期收益率为1.5%-4%。A公司将该款结构性产品分类为以摊余成本计量的金融资产,并列报为其他流动资产。

2、问题

A公司关于结构性存款的会计处理是否正确?

3、具体分析

根据《企业会计准则第22号-金融工具确认和计量》及应用指南相关规定,企业分类为摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征,应当与基本借贷安排相一致。

企业持有的结构性存款,应当按照金融资产合同现金流量特征和金融资产管理的业务模式确定其分类。根据《中国银保监会办公厅关于进一步规范商业银行结构性存款业务的通知》(银保监办发(2019204号)对结构性存款的定义,结构性存款的收益与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩。符合上述定义的金融资产通常不满足合同现金流量测试,企业应当将其分类为以公允价值计量且其变动计入当期损益的金融资产,记入“交易性金融资产”科目。

案例中,A公司购买的结构性存款与欧元兑美元的汇率挂钩,年化预期收益率在1.5%到4%之间波动,由于其利息具有浮动性,因此合同现金流量特征与基本借贷安排不一致,不应将其分类为以摊余成本计量的金融资产,应将该结构性存款整体分类为以公允价值计量且其变动计入当期损益的金融资产。

(二)案例二:关于变更基金投资会计核算方法的相关问题

1、案例背景

20X3年9月,A公司全资子公司甲公司与独立第三方乙公司共同设立丙公司,持股比例分别为40%和60%,分派的董事会席位分别为4个和6个,董事会表决时一人一票,全体董事过半数同意即可通过。20X3年11月,A公司、丙公司与若干家独立第三方公司共同发起设立丁基金。其中A公司出资48%,为丁基金的有限合伙人;丙公司出资 2%,为丁基金的普通合伙人,同时担任执行事务合伙人,全面负责丁基金投资及其他业务的管理决策,包括有权任免投资决策委员会委员;其他独立第三方合计出资50%,出资较为分散,且均为丁基金的有限合伙人。合伙协议约定,各有限合伙人不可撤销地授权丙公司在执行合伙人事务时独立行使权力。

A公司将对丁基金的投资作为交易性金融资产核算,认为无法对丁基金施加重大影响,主要考虑:一是A公司作为丁基金的有限合伙人,不执行基金合伙事务,无法参与管理基金的投资及其他业务;二是任免投资决策委员会委员的事项由丙公司负责,无需经过丙公司股东会或董事会审议,A公司未参与投决会委员委派的决策过程,因而无法对丁基金施加重大影响。

20X4 年上半年,丁基金重仓的科技类投资标的业绩均实现大幅增长。20X4 年8月,A公司全资子公司甲公司向乙公司购买其持有的丙公司10%股权,交易完成后,甲公司与乙公司对丙公司的持股比例相同,均为50%。同时,丙公司的章程也有所修订:一是甲公司与乙公司的董事会席位由4:6变更为5:5;二是在任免投资决策委员会委员时需经丙公司董事会五分之四以上董事同意方可表决通过。

A公司认为其能够通过全资子公司甲公司对执行事务合伙人丙公司实施共同控制,进而对丁基金实施共同控制,因此将对丁基金的投资从交易性金融资产调整为长期股权投资,并就丁基金实现的净利润确认大额投资收益。判断能够实施共同控制的理由如下:一是对于投资决策委员会委员任免事项,需经丙公司董事会五分之四以上董事同意方可表决通过,按照目前的董事会席位即需要甲公司和乙公司共同同意方可表决通过;二是对于其他事项,需经董事会半数以上董事同意方可表决通过,按照目前的董事会席位即需要甲公司和乙公司共同同意方可表决通过。

2、问题

A 公司在 20X4 年变更对丁基金投资的会计核算方法是否正确?

3、具体分析

本案例中,20X4年8月交易前后的主要变化包括:一是甲公司对丙公司的持股比例从40%增加至50%;二是甲公司在丙公司的董事会席位从4个增加至 5 个;三是根据丙公司修订后的章程,在任免丁基金的投资决策委员会委员时需经丙公司董事会五分之四以上董事同意方可表决通过。

根据企业会计准则,投资方对被投资单位实施重大影响或共同控制的权益性投资,应当确认为长期股权投资并采用权益法进行后续计量。实务中,较为常见的重大影响体现为在被投资单位的董事会或类似权力机构中派有代表,通过在被投资单位财务和经营决策制定过程中的发言权实施重大影响。投资方直接或通过子公司间接持有被投资单位20%以上但低于50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明该种情况下不能参与被投资单位的生产经营决策,不形成重大影响。

A 公司认为在20X4年8月之后,能够通过全资子公司甲公司对丙公司实施共同控制,进而对丁基金实施共同控制,主要由于,在此之前,任免丁基金投资决策委员会委员等事项由丙公司负责,无需经过丙公司股东会或董事会审议,A公司无法参与其中;在此之后,任免丁基金投资决策委员会委员等事项需经丙公司董事会审议。但在20X4年8月之前,即使任免丁基金投资决策委员会委员等事项无需通过丙公司股东会或董事会审议,根据公司法规定,丙公司管理层需由董事会任命,即甲公司仍可以通过参与丙公司管理层任命的决策过程而对丁基金产生重大影响。因此,A公司认为不能对丁基金实施重大影响的依据可能不够充分,需要结合更多事实情况进行判断。如果丙公司能够对丁基金实施控制,若A公司认为其可以通过对丙公司实施共同控制而对丁基金实施共同控制,则在交易前也可以通过对丙公司施加重大影响而对丁基金施加重大影响。如果丙公司不能对丁基金实施控制,考虑到交易前后丙公司对丁基金的持股比例和重要事项决策机制没有发生实质性变化,A公司对丁基金的影响程度可能难以发生实质性变化。

综上,A公司变更对丁基金投资的会计核算方法缺乏充分依据,A 公司可能存在通过变更会计核算方法以调节利润的动机。实务中,在被投资单位股权结构及对被投资单位持股比例或持有权益份额比例未发生实质变化的情况下,即使公司通过复杂的交易安排和少量增资,也很难认可公司在不同的会计期间,对被投资单位的核算方法作出不同的会计判断。

四、金融资产分类监管关注要点

在上市公司监管中,对金融资产的关注核心在于其分类的恰当性、计量的准确性以及信息披露的充分性,旨在确保财务报表真实、公允地反映企业的投资意图与风险敞口。监管机构(如交易所、证监会)通过审阅年报及问询函,重点聚焦:

(一)业务模式与SPPI测试的判断依据,要求公司用实际管理行为(如资产出售频次、动因)佐证其业务模式声明,并详细披露复杂金融资产(如结构性产品)的合同条款及SPPI测试结论。

(二)公允价值计量的层级与方法,尤其对第三层级公允价值(依赖不可观察输入值)的估值技术与参数进行严格审查,防范利润操纵。

(三)权益工具投资指定为FVTOCI的合理性,关注其“非交易性”实质及指定程序的规范性,防止滥用指定权平滑利润。

(四)金融资产重分类的证据,要求提供业务模式发生实质性变更的充分内外部证据。最终目标是遏制通过金融资产分类与计量进行盈余管理的行为,提升会计信息质量与透明度。

五、结论

新金融工具准则下的分类体系,通过引入“业务模式”和“合同现金流量特征”两大客观基石,构建了一个逻辑严谨、内在一致的框架。它显著提升了会计信息质量,使财务报表能够更真实地反映企业的金融活动和经济实质。然而,这一框架也对会计人员的专业判断能力提出了更高要求。在“原则导向”的准则下,会计处理不再是简单的“对号入座”,而是需要基于对金融工具合同条款、企业管理实践和宏观经济环境的深刻理解,进行持续的职业判断。