SN聚焦丨案例解析:特殊租赁业务下转租赁的会计处理

发布日期:2026-04-03信息来源:广东司农浏览次数:0

特殊租赁业务

转租赁的会计处理

(彭景裕 经理 注册会计师)

根据企业会计准则应用指南有关转租赁的规定:转租情况下,原租赁合同和转租赁合同通常都是单独协商的,交易对手也是不同的企业,转租出租人对原租赁合同和转租赁合同分别根据承租人和出租人进行会计处理。

转租出租人应基于其控制的使用权资产进行会计处理,就是说首先对转租类型判断属于融资租赁还是经营租赁,再进行会计处理。

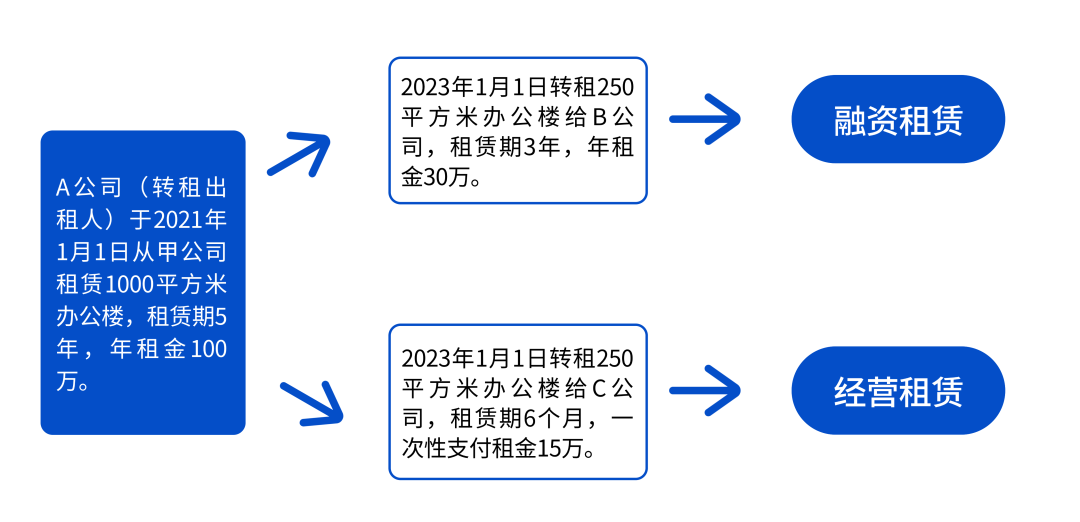

案例 下面我们以案例的形式来说明转租赁业务中,作为转租出租人的会计处理(不考虑税金的影响)。

我们来分析A公司作为转租出租人的会计处理,首先需区分转租是属于融资租赁还是经营租赁。

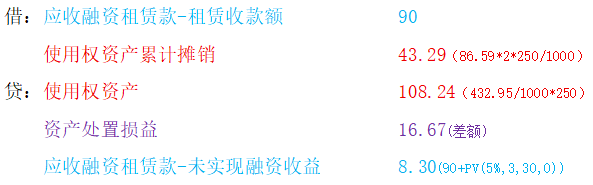

对于转租给B公司,由于出租的期限占租赁资产的使用寿命的大部分,构成融资租赁,会计处理为:

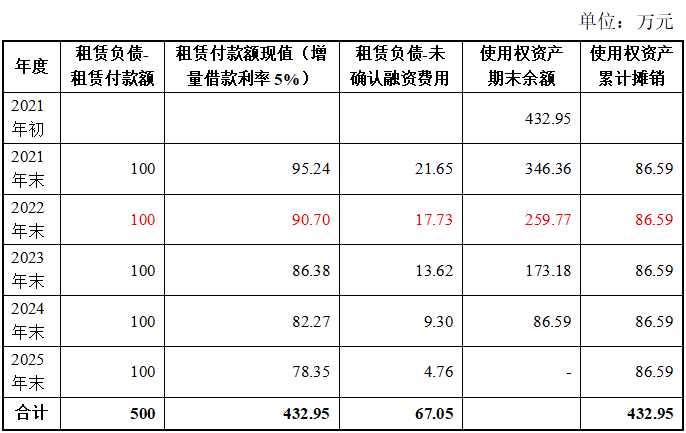

(1)A公司终止确认转租给B公司原合同的使用权资产,并确认转租赁投资净额; (2)将使用权资产与转租赁投资净额之间的差额确认为损益; (3)在资产负债表中保留原租赁的租赁负债,该负债代表应付原租赁出租人的租赁付款额的现值。 在转租期间,转租出租人既要确认转租赁的融资收益,也要确认原租赁的利息费用。

我们来看看转租给B公司的会计分录:

对于转租给C公司不符合融资租赁的条件,构成经营租赁。会计处理为:

(1)A公司在其资产负债表中继续保留与原租赁相关的租赁负债和使用权资产,确认使用权资产的折旧费用和租赁负债的利息; (2)确认转租赁的租赁收入。

转租给C公司的会计分录:

借:银行存款 15 贷:其他业务收入 15

免责声明:本文是为提供一般性信息的用途所撰写,并非旨在成为可依赖的会计、税务或其他专业意见。请向您的顾问获取具体意见。司农与国穗均不对任何主体因使用本文内容而导致的任何损失承担责任。如需转载本文,务必原文转载,不得修改,且标注转载来源为:广东司农